Wer ein Auto anmelden möchte, kommt an der Autoversicherung nicht vorbei. Doch viele wissen nicht genau, welche Versicherung wirklich nötig ist und wo die Unterschiede zwischen Haftpflicht, Teilkasko und Vollkasko liegen. Gerade für Fahranfänger wirkt das Thema oft kompliziert und teuer.

In diesem Ratgeber zur Autoversicherung für Fahranfänger – von Haftpflicht über Teilkasko bis Vollkasko – erfährst du, welche Absicherung zu deinem Auto und deinem Budget passt.

Wenn du noch tiefer einsteigen willst, findest du in unserem kompletten Guide zur Autoversicherung für Fahranfänger mit Spartipps eine ausführliche Schritt-für-Schritt-Übersicht.

Was ist eine Kfz-Haftpflichtversicherung?

Die Kfz-Haftpflichtversicherung ist die einzige gesetzlich vorgeschriebene Autoversicherung in Deutschland. Ohne sie darf kein Fahrzeug zugelassen werden.

Sie springt immer dann ein, wenn du mit deinem Auto anderen einen Schaden zufügst – also Personen, fremden Fahrzeugen oder Sachen.

Wie stark dein Beitrag ausfällt, hängt auch von deiner Schadenfreiheitsklasse ab. In diesem Artikel zeigen wir dir, wie du als Fahranfänger deine Schadenfreiheitsklasse berechnest und richtig einordnest.

Praxisbeispiel:

Du bist mit deinem Auto in der Stadt unterwegs, kurz abgelenkt und fährst deinem Vordermann leicht auf. Sein Auto hat eine Beule im Heck, und er klagt über Nackenschmerzen. In diesem Fall übernimmt deine Kfz-Haftpflichtversicherung die Reparaturkosten für das andere Auto sowie die Behandlungskosten des Fahrers.

Leistungen der Kfz-Haftpflichtversicherung im Überblick

Die Kfz-Haftpflichtversicherung übernimmt zum Beispiel:

-

Personenschäden – z. B. Behandlungskosten, Schmerzensgeld oder Verdienstausfall

-

Sachschäden an fremden Fahrzeugen – Reparatur oder Wiederbeschaffung

-

Schäden an fremdem Eigentum – z. B. kaputte Mauer, Zaun, Laterne

-

Vermögensschäden – wenn jemand durch den Unfall finanziell geschädigt wird (z. B. kann nicht arbeiten)

So schützt die Haftpflicht vor sehr hohen Kosten, die du allein niemals bezahlen könntest.

Was die Kfz-Haftpflichtversicherung nicht zahlt

Wichtig: Die Kfz-Haftpflichtversicherung schützt nicht dein eigenes Auto. Sie zahlt nicht, wenn:

-

dein Auto bei einem selbstverschuldeten Unfall beschädigt wird

-

du beim Einparken dein eigenes Auto schrammst

-

jemand dein Auto mutwillig zerkratzt oder beschädigt

Für Fahranfänger ist die Haftpflichtversicherung immer Pflicht – sie schützt aber nur andere.

Was ist eine Teilkaskoversicherung?

Die Teilkaskoversicherung ist eine freiwillige Zusatzversicherung, die bestimmte Schäden an deinem eigenen Auto absichert.

Sie wird vor allem dann wichtig, wenn äußere Einflüsse dein Auto beschädigen – also Dinge, auf die du oft keinen direkten Einfluss hast.

Zur besten Fahranfängerversicherung

Praxisbeispiel:

Du parkst dein Auto abends an der Straße. In der Nacht zieht ein heftiger Sturm auf, ein Ast bricht ab und fällt auf dein Auto. Die Scheibe ist kaputt, die Motorhaube verbeult. In so einem Fall kann die Teilkasko die Reparaturkosten übernehmen.

Typische Leistungen der Teilkasko

Je nach Tarif sind unter anderem folgende Schäden versichert:

-

Diebstahl des Autos oder bestimmter Fahrzeugteile

-

Glasbruch (z. B. Steinschlag in der Windschutzscheibe)

-

Wildunfälle (z. B. Zusammenstoß mit einem Reh)

-

Brand oder Explosion

-

Schäden durch Sturm, Hagel oder Überschwemmung

-

oft auch Kurzschluss-Schäden an der Verkabelung

Wann sich Teilkasko lohnt

Teilkasko ist oft ein guter Mittelweg zwischen Preis und Schutz. Sie lohnt sich besonders:

-

bei älteren Gebrauchtwagen, die nicht mehr neu, aber noch zu schade für „nur Haftpflicht“ sind

-

wenn der Fahrzeugwert überschaubar ist

-

wenn du dich vor äußeren Risiken wie Wetter, Diebstahl oder Wildunfällen absichern willst

Für viele Fahranfänger ist die Teilkasko ein guter Kompromiss: Du bezahlst weniger Beitrag als für Vollkasko, hast aber trotzdem einen soliden Schutz für dein Auto.

Wie teuer deine Teilkasko am Ende wird, hängt auch von der Typklasse deines Autos ab. In unserem Ratgeber erfährst du, wie Typklassen funktionieren und wie du günstige Autos mit niedriger Versicherung findest.

Was ist eine Vollkaskoversicherung?

Die Vollkaskoversicherung enthält alle Leistungen der Teilkasko und bietet zusätzlichen Schutz für dein eigenes Auto.

Sie wird vor allem dann wichtig, wenn du auch bei selbstverschuldeten Unfällen oder Vandalismus finanziell abgesichert sein möchtest.

Zur günstigen Vollkaskoversicherung

Praxisbeispiel:

Du bist bei Regen etwas zu schnell in der Kurve unterwegs, rutschst weg und prallst gegen eine Leitplanke. Kein anderes Auto ist beteiligt, aber dein Wagen hat einen deutlichen Schaden. In so einem Fall übernimmt deine Vollkaskoversicherung den Schaden an deinem Auto. Den Schaden an der Leitplanke zahlt dagegen deine Kfz-Haftpflichtversicherung, weil du damit fremdes Eigentum beschädigt hast.

Zusätzlich versichert in der Vollkasko

Im Vergleich zur Teilkasko sind meist zusätzlich abgedeckt:

-

selbstverschuldete Unfälle (z. B. wenn du die Kontrolle über das Auto verlierst)

-

Vandalismus – z. B. Kratzer im Lack oder mutwillige Beschädigungen

-

Schäden ohne Fremdbeteiligung – z. B. wenn du gegen einen Pfeiler fährst

Wann Vollkasko sinnvoll ist

Vollkasko bietet den umfangreichsten Schutz, ist aber auch am teuersten. Sie lohnt sich vor allem:

-

bei neuen oder hochwertigen Autos

-

bei Finanzierung oder Leasing – hier wird Vollkasko oft sogar vorgeschrieben

-

wenn ein größerer Schaden für dich finanziell schwer zu verkraften wäre

Für Fahranfänger bietet die Vollkasko viel Sicherheit, kann aber das Budget stark belasten. Hier lohnt sich ein genauer Preisvergleich und die Frage, ob der hohe Beitrag wirklich zu deinem Auto und deinen Finanzen passt.

Viele Versicherer bieten dafür spezielle Fahranfängerversicherungen oder Young-Driver-Verträge an, bei denen Vollkasko und Zusatzleistungen auf junge Fahrer zugeschnitten sind.

Vollkasko bei Finanzierung und Leasing: Was ist eine GAP-Deckung?

Wenn du ein Auto least oder finanzierst, gehört es rechtlich meist noch der Bank oder der Leasinggesellschaft. Passiert ein Totalschaden oder wird das Auto gestohlen, kann eine GAP-Deckung wichtig werden.

Einfach erklärt:

-

Deine Vollkasko zahlt im Totalschadenfall den aktuellen Wiederbeschaffungswert deines Autos (also was ein vergleichbares Auto jetzt noch wert ist).

-

Deine Restschuld beim Kredit oder Leasing kann aber höher sein als dieser Wert.

-

Die Lücke dazwischen ist der „GAP“ – diese Differenz müsstest du ohne Zusatzschutz selbst bezahlen.

Praxisbeispiel:

-

Du hast dein Auto für 20.000 EUR finanziert.

-

Nach zwei Jahren hat es einen Totalschaden. Die Vollkasko zahlt noch 14.000 EUR Wiederbeschaffungswert.

-

Deine Restschuld beim Kredit liegt aber noch bei 17.000 EUR.

-

Ohne GAP-Deckung müsstest du die 3.000 EUR Unterschied aus eigener Tasche zahlen.

-

Mit GAP-Deckung wird diese Lücke übernommen.

Für wen ist GAP sinnvoll?

-

bei Leasingfahrzeugen

-

bei hoher Finanzierung und wenig Eigenkapital

-

bei langen Laufzeiten, in denen der Wert des Autos schneller sinkt als dein Kredit

Gerade wenn dein Budget knapp ist, kann die GAP-Deckung verhindern, dass du nach einem Totalschaden auf Schulden sitzen bleibst. Weitere Spartipps rund um Finanzierung, Selbstbeteiligung und passende Tarife findest du im kompletten Guide zur Autoversicherung für Fahranfänger 2026.

Autoversicherung Fahranfänger: Haftpflicht, Teilkasko und Vollkasko im direkten Vergleich

Haftpflicht, Teilkasko und Vollkasko klingen ähnlich, haben aber sehr unterschiedliche Aufgaben. Wenn du das einmal verstanden hast, wird die Wahl deutlich leichter.

Fahranfänger: Jetzt vergleichen!

Kurzüberblick der drei Versicherungsarten

-

Haftpflicht: Pflichtversicherung, schützt nur andere, nicht dein eigenes Auto.

-

Teilkasko: Freiwillige Zusatzversicherung, schützt dein Auto vor äußeren Einflüssen (z. B. Wetter, Diebstahl, Wild).

-

Vollkasko: Enthält die Teilkasko und sichert zusätzlich selbstverschuldete Unfälle und Vandalismus ab.

Direktvergleich: Wer zahlt was?

1. Welche typischen Schäden sind abgedeckt?

-

Haftpflicht:

Schäden an fremden Autos

Verletzungen anderer Personen

Schäden an fremdem Eigentum (z. B. Zaun, Laterne)

-

Teilkasko:

Diebstahl

Glasbruch (z. B. Steinschlag)

Wildunfälle

Brand oder Explosion

Sturm, Hagel, Überschwemmung

-

Vollkasko (inkl. Teilkasko):

alle Teilkasko-Leistungen

selbstverschuldete Unfälle

Vandalismus

Schäden ohne Fremdbeteiligung (z. B. Laterne, Pfeiler, Leitplanke)

Merksatz für den Alltag

-

Haftpflicht: „Ich zahle für die Schäden der anderen.“

-

Teilkasko: „Ich schütze mein Auto vor äußeren Einflüssen.“

-

Vollkasko: „Ich schütze mein Auto – auch wenn ich selbst Mist baue.“

Wenn du noch auf der Suche nach einem passenden Auto bist, schau dir unsere Top 5 günstigen Autos für Fahranfänger 2026 mit niedrigen Versicherungskosten an.

Welche Autoversicherung ist für Fahranfänger sinnvoll?

Die richtige Autoversicherung hängt nicht nur vom Auto ab, sondern auch von deinem Budget und deiner Risikobereitschaft. Gerade am Anfang zahlst du als Fahranfänger oft höhere Beiträge – deshalb ist eine kluge Wahl wichtig.

Zur besten Fahranfängerversicherung

Wichtige Fragen, die du dir stellen solltest

Stell dir vor dem Abschluss deiner Versicherung ein paar einfache Fragen:

-

Wie alt und wie viel ist mein Auto noch wert? Älterer Gebrauchtwagen oder fast neues Auto?

-

Könnte ich einen größeren Schaden selbst bezahlen?

Hast du Rücklagen – oder wäre schon ein Schaden von ein paar tausend Euro ein echtes Problem?

-

Wie viel Beitrag kann ich mir monatlich leisten?

Lieber etwas mehr Schutz oder lieber möglichst niedriger Beitrag?

-

Wie sicher fühle ich mich beim Fahren?

Eher vorsichtig und wenig unterwegs oder viel Fahrpraxis erst noch vor dir?

Typische Konstellationen und Empfehlungen

1. Älterer Gebrauchtwagen, niedriger Wert

-

Beispiel: Auto um die € 2.000–3.000, schon einige Jahre alt.

-

Du hast ein begrenztes Budget und willst vor allem günstig fahren.

Oft sinnvoll:

-

Haftpflicht

-

oder Haftpflicht + günstige Teilkasko (z. B. mit höherer Selbstbeteiligung)

Warum?

Bei sehr alten oder günstigen Autos lohnt sich teure Vollkasko meist nicht mehr, weil der mögliche Schaden am Auto im Verhältnis zu den Beiträgen gering ist.

2. Gebrauchtwagen in gutem Zustand, mittlerer Wert

-

Beispiel: Jüngerer Gebrauchtwagen, noch mehrere tausend Euro wert.

-

Du willst das Auto ein paar Jahre fahren und wärst genervt, wenn Unwetter oder Diebstahl alles kaputt machen.

Oft sinnvoll:

- Teilkasko (plus Haftpflicht, die ja Pflicht ist)

Warum?

Teilkasko schützt dein Auto vor vielen äußeren Risiken, ohne so teuer zu sein wie Vollkasko. Für viele Fahranfänger ist das der beste Kompromiss aus Preis und Leistung.

3. Fast neues oder hochwertiges Auto

-

Beispiel: Neuwagen oder junges Auto, hoher Wert.

-

Vielleicht haben deine Eltern geholfen oder es ist dein „Traumauto“.

Oft sinnvoll:

- Vollkasko, zumindest in den ersten Jahren

Warum?

Wenn du hier einen größeren Schaden selbst zahlen müsstest, wäre das finanziell heftig. Vollkasko schützt dich auch, wenn du selbst einen Unfall baust.

4. Finanzierung oder Leasing

-

Wenn dein Auto geleast oder finanziert ist, wird Vollkasko oft verlangt.

-

Eine GAP-Deckung kann zusätzlich sinnvoll sein, damit du bei Totalschaden oder Diebstahl nicht auf Schulden sitzen bleibst.

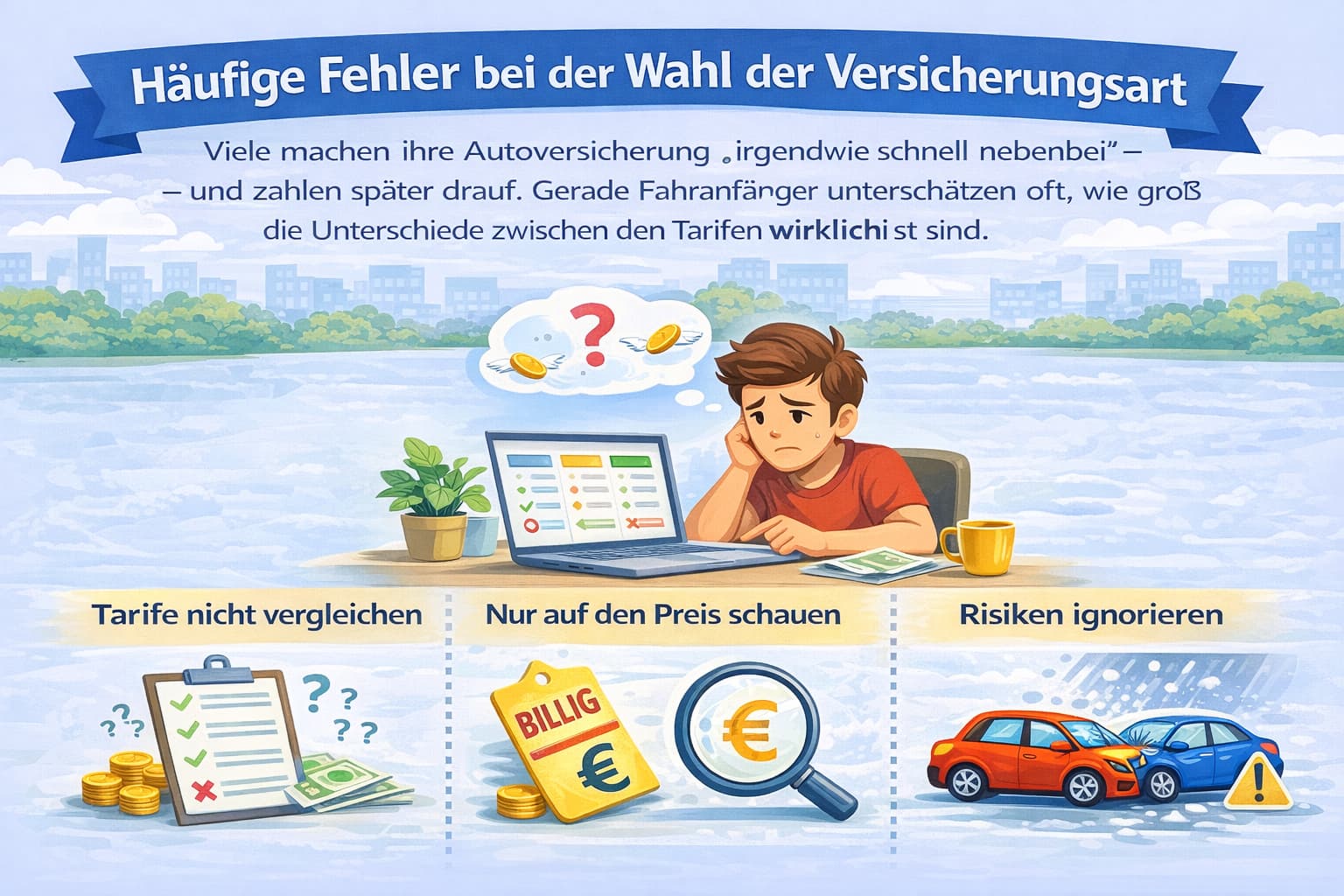

Häufige Fehler bei der Wahl der Versicherungsart

Viele machen ihre Autoversicherung „irgendwie schnell nebenbei“ – und zahlen später drauf. Gerade Fahranfänger unterschätzen oft, wie groß die Unterschiede zwischen den Tarifen wirklich sind.

Zum besten Tarif für Fahranfänger

Diese typischen Fehler kosten Geld

1. Vollkasko für ein sehr altes oder günstiges Auto

-

Das Auto ist nur noch wenig wert, aber die Vollkasko-Beiträge sind hoch.

-

Im Totalschadenfall bekommst du nur den aktuellen Wert des Autos ersetzt – der kann niedriger sein als das, was du jahrelang an Mehrbeitrag gezahlt hast.

Besser:

Prüfen, ob Teilkasko oder sogar nur Haftpflicht reicht, wenn der Fahrzeugwert sehr niedrig ist.

2. Entscheidung nur nach dem billigsten Preis

-

Viele klicken im Vergleichsportal einfach auf das günstigste Angebot.

-

Wichtige Leistungen (z. B. bei Wildschäden, grober Fahrlässigkeit oder Marderbissen) fehlen dann oft.

Besser:

Nicht nur auf den Beitrag schauen, sondern auch auf Leistungen und Bedingungen. Günstig ist gut – aber nur, wenn der Schutz noch passt.

3. Zu hohe Selbstbeteiligung wählen

-

Hohe Selbstbeteiligung senkt den Beitrag, klingt erstmal attraktiv.

-

Im Schadenfall musst du dann aber einen großen Teil aus eigener Tasche zahlen.

Beispiel:

Du wählst 1.000 € Selbstbeteiligung, um Beitrag zu sparen. Bei einem Schaden von 1.200 € bekommst du nur 200 € von der Versicherung.

Besser:

Eine Selbstbeteiligung wählen, die du im Ernstfall wirklich bezahlen kannst (z. B. 150–300 € statt 500–1.000 €, je nach Budget).

4. Wichtige Extras nicht prüfen (z. B. Fahranfänger-Regelungen)

-

Manche Tarife werden deutlich teurer, wenn junge Fahrer unter 23 oder 25 mitfahren oder fahren.

-

Wenn du das nicht angibst und doch fährst, kann es im Schadenfall teuer werden.

Besser:

Ehrlich angeben, wer das Auto wirklich fährt, und prüfen, wie der Tarif mit Fahranfänger geregelt ist.

5. Versicherung jahrelang einfach weiterlaufen lassen

-

Auto wird älter, du sammelst unfallfreie Jahre – aber deine Versicherung bleibt unverändert teuer.

-

Viele verpassen den Moment, von Vollkasko auf Teilkasko oder von Teilkasko auf nur Haftpflicht zu wechseln.

Besser:

Einmal im Jahr kurz prüfen:

-

Wie alt ist mein Auto jetzt?

-

Wie hoch ist noch der Wert?

-

Lohnt sich der aktuelle Schutz noch?

Autoversicherung wechseln oder anpassen – wann sinnvoll?

Deine erste Autoversicherung bleibt selten die letzte. Dein Auto wird älter, du sammelst unfallfreie Jahre, dein Einkommen ändert sich – und damit auch, welche Versicherungsart noch zu dir passt.

Die beste Fahranfängerversicherung

Typische Gründe für einen Wechsel oder eine Anpassung

1. Dein Auto wird älter

-

Am Anfang war Vollkasko sinnvoll, weil dein Auto noch viel wert war.

-

Nach ein paar Jahren ist der Wert deutlich gesunken, die Beiträge aber kaum.

Dann kann sich lohnen:

-

Wechsel von Vollkasko zu Teilkasko

-

oder später von Teilkasko zu nur Haftpflicht, wenn das Auto wirklich alt und günstig geworden ist.

2. Du hast mehrere unfallfreie Jahre gesammelt

-

Mit jedem unfallfreien Jahr verbessert sich deine Schadenfreiheitsklasse (SF-Klasse).

-

Das senkt deine Versicherungskosten – manchmal deutlich.

Was du tun kannst:

-

Bestehenden Vertrag prüfen: Profitierst du wirklich von deiner besseren SF-Klasse?

-

Angebote vergleichen: Andere Versicherer bewerten deine SF-Klasse vielleicht günstiger.

3. Deine finanzielle Situation ändert sich

-

Du verdienst plötzlich mehr oder weniger.

-

Unerwartete Ausgaben (Ausbildung, Studium, Umzug) drücken auf dein Budget.

Mögliche Reaktionen:

-

Beitrag senken, z. B. durch:

-

Wechsel von Vollkasko auf Teilkasko

-

höhere Selbstbeteiligung (aber nur so hoch, wie du im Schadenfall zahlen kannst)

-

-

Oder: Bei besserer finanzieller Lage Schutz erhöhen, z. B. von nur Haftpflicht auf Teilkasko.

4. Du änderst deine Fahrgewohnheiten

-

Du fährst plötzlich viel weniger (z. B. wegen ÖPNV, Homeoffice, Umzug in die Stadt).

-

Oder du fährst deutlich mehr (z. B. wegen neuer Arbeitsstelle).

Wichtig:

-

Die Jahreskilometer im Vertrag sollten realistisch sein.

-

Starke Abweichungen können im Schadenfall zum Problem werden oder unnötig Beitrag kosten.

5. Bessere Angebote oder neue Tarife

-

Versicherer bringen regelmäßig neue Tarife und Startertarife für junge Leute auf den Markt.

-

Dein alter Vertrag ist oft nicht mehr der günstigste.

Tipp:

Einmal im Jahr einen Preisvergleich machen und schauen, ob ein Wechsel innerhalb oder zu einem anderen Anbieter spart – ohne dass du auf wichtige Leistungen verzichtest.

Wann kannst du wechseln?

In der Regel:

-

Zum Ende des Versicherungsjahres (Kündigungsfrist beachten, meist ein Monat vorher)

-

Nach einem Schaden, wenn die Versicherung den Beitrag erhöht

-

Bei Beitragserhöhung, auch ohne Schaden

Oft reicht schon ein Blick auf Fahrzeugalter, Restwert und deinen Kontostand, um zu sehen:

Passt Vollkasko, Teilkasko oder nur Haftpflicht noch – oder zahlst du inzwischen zu viel für zu wenig Nutzen? So vermeidest du, dass du ein Auto kaufst, das später unnötig teuer in der Versicherung wird – welche Fehler du beim Autokauf auf keinen Fall machen solltest, erfährst du in unseren Top 7 Fehlern beim Autokauf für Fahranfänger.

Häufig gestellte Fragen (FAQ)

Ist Teilkasko Pflicht?

Nein. Pflicht ist in Deutschland nur die Kfz-Haftpflichtversicherung. Teilkasko und Vollkasko sind freiwillige Zusatzversicherungen.

Brauchen Fahranfänger immer Vollkasko?

Nein. Vollkasko kann sinnvoll sein, ist aber kein Muss.

Sie lohnt sich vor allem bei:

-

neuen oder teuren Autos

-

Finanzierung oder Leasing

-

wenn du einen größeren Schaden finanziell nicht selbst stemmen könntest

Bei älteren oder günstigen Gebrauchtwagen reicht oft Teilkasko oder sogar nur Haftpflicht.

Kann man später von Vollkasko zu Teilkasko wechseln?

Ja. In der Regel kannst du:

-

zum Ende des Versicherungsjahres von Vollkasko auf Teilkasko wechseln

-

oder bei manchen Versicherern auch zwischendurch, wenn bestimmte Bedingungen erfüllt sind

Viele machen das, wenn das Auto älter wird und der Wert sinkt

Was ist besser: höhere Selbstbeteiligung oder höherer Beitrag?

Eine höhere Selbstbeteiligung senkt den Beitrag, aber du zahlst im Schadenfall mehr selbst.

Merke:

-

Wenn du kaum Rücklagen hast, ist eine sehr hohe Selbstbeteiligung (z. B. 500–1.000 €) riskant.

-

Wähle nur eine Selbstbeteiligung, die du im Ernstfall wirklich zahlen kannst.

Soll ich das Auto auf mich oder auf meine Eltern versichern?

Viele lassen das erste Auto auf die Eltern als Versicherungsnehmer laufen, weil:

-

sie eine bessere Schadenfreiheitsklasse haben

-

der Beitrag dadurch meist günstiger wird

Wichtig:

-

Du solltest als Fahrer mit eingetragen sein.

-

Klär mit der Versicherung, wie sich das später auf deine eigene Schadenfreiheitsklasse auswirkt, wenn du eine eigene Erstversicherung abschließt.

Was passiert mit meinem Beitrag nach einem Unfall?

Nach einem selbstverschuldeten Unfall kann:

-

deine Schadenfreiheitsklasse zurückgestuft werden

-

der Beitrag deutlich steigen

Manchmal lohnt es sich, kleinere Schäden selbst zu zahlen, statt über die Versicherung abzuwickeln. Das solltest du aber immer genau durchrechnen (Schadenhöhe vs. Beitragserhöhung über mehrere Jahre).

Ist Teilkasko ohne Selbstbeteiligung sinnvoll?

Das kommt auf dein Budget an:

-

Ohne Selbstbeteiligung: höherer Beitrag, du zahlst im Schadenfall nichts oder sehr wenig.

-

Mit Selbstbeteiligung (z. B. 150–300 €): niedrigerer Beitrag, aber du trägst einen Teil selbst.

Für viele ist eine moderate Selbstbeteiligung mit 150 EUR ein guter Mittelweg.

Muss ich meiner Versicherung melden, wenn auch Freunde mit meinem Auto fahren?

Ja, wenn sie regelmäßig fahren oder jünger sind als im Vertrag angegeben.

Gerade bei Fahranfänger:innen haben viele Tarife besondere Regeln. Wenn du das nicht angibst, kann es im Schadenfall teuer werden.

Kann ich jederzeit von Teilkasko auf Vollkasko wechseln?

Nicht immer. Ob du von Teilkasko auf Vollkasko wechseln kannst, hängt von deinem Versicherer und dem Vertrag ab.

Typisch gilt:

-

Meist ist ein Wechsel zum Ende des Versicherungsjahres problemlos möglich.

-

Manche Versicherer erlauben eine Umstellung auch unterjährig, andere nicht.

-

Ein Wechsel gilt nie rückwirkend, sondern immer nur ab dem Zeitpunkt, ab dem die Vertragsänderung wirksam wird.

Wichtig: Die genauen Regeln stehen in deinen Versicherungsbedingungen oder du fragst direkt bei deiner Versicherung nach.

Kann ich nach einem Schaden von Teilkasko auf Vollkasko wechseln, damit der Schaden übernommen wird?

Nein. Du kannst deine Versicherung nicht rückwirkend so ändern, dass ein bereits passierter Schaden plötzlich mitversichert ist.

-

Wenn der Schaden passiert ist, während du nur Teilkasko hattest, kann eine später abgeschlossene Vollkasko diesen alten Schaden nicht übernehmen.

-

Änderungen gelten immer nur für zukünftige Schäden, nicht für die Vergangenheit.

Du kannst natürlich für die Zukunft auf Vollkasko umstellen, aber der bereits entstandene Schaden bleibt davon unberührt.

Wie melde ich mein Auto überhaupt an?

Die Anmeldung wirkt am Anfang kompliziert, ist aber mit der richtigen Vorbereitung gut machbar. In unserer Schritt-für-Schritt-Anleitung zum Auto anmelden als Fahranfänger führen wir dich durch den gesamten Ablauf.

Fazit – Welche Autoversicherung passt zu dir?

Haftpflicht, Teilkasko und Vollkasko haben alle ihren Sinn – aber nicht jede passt zu jedem Auto und jedem Budget. Entscheidend ist, wie viel dein Auto noch wert ist, wie viel Risiko du selbst tragen kannst und wie viel Beitrag du dir leisten willst.