Du hast gerade deinen Führerschein gemacht oder bist noch nicht lange unterwegs – und stolperst bei der ersten Kfz-Versicherung direkt über Begriffe wie Schadenfreiheitsklasse, SF-Klasse, Prozente oder Startertarif. Dazu kommen Beiträge, die deutlich höher sind als erwartet.

In diesem Artikel erfährst du Schritt für Schritt:

-

Was die Schadenfreiheitsklasse überhaupt ist

-

Wie berechnet man die Schadenfreiheitsklasse

-

Wie kannst du deine Schadenfreiheitsklasse herausfinden und deine SF-Klasse erfahren?

-

Mit welcher SF startet man als Fahranfänger wirklich?

-

Wie du deine Schadenfreiheitsklasse senken und langfristig Beitrag sparen kannst

Was ist die Schadenfreiheitsklasse – und warum bestimmt sie deinen Beitrag?

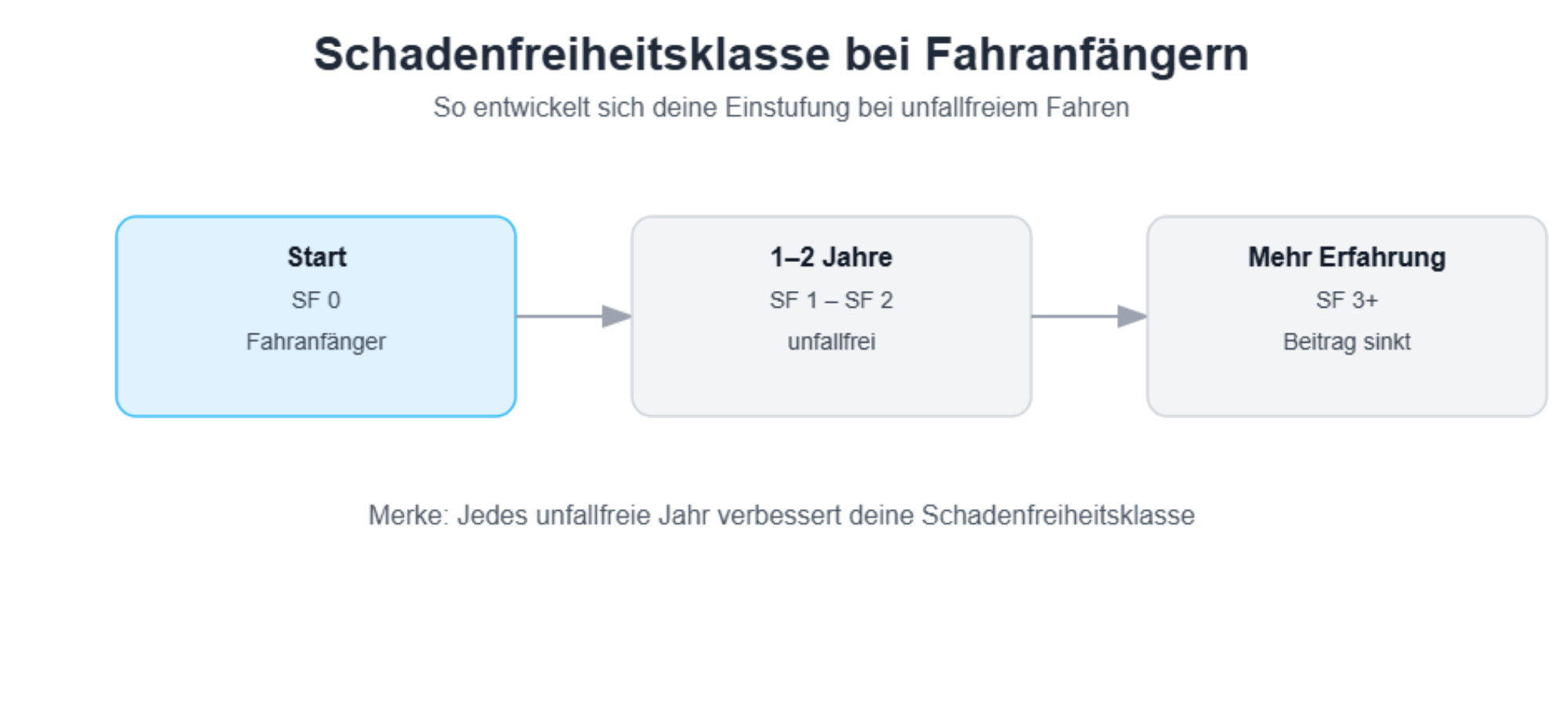

Die Schadenfreiheitsklasse (SF-Klasse) zeigt, wie viele Jahre du bereits unfallfrei mit dem Auto unterwegs bist.

Grundprinzip:

-

Jedes unfallfreie Jahr verbessert deine SF-Klasse

-

Je besser deine SF-Klasse, desto niedriger dein Beitrag

-

Ein gemeldeter Schaden kann dich mehrere Stufen zurückwerfen und den Beitrag erhöhen

Für Fahranfänger heißt das am Anfang meistens:

-

kein oder kaum Schadenfreiheitsrabatt

-

dafür hohe Anfangsbeiträge, obwohl du noch gar keinen Unfall hattest

Mit welcher SF startet man als Fahranfänger?

Viele fragen sich: „Mit welcher SF startet man eigentlich?“ Die Realität für Fahranfänger sieht meistens so aus:

-

SF 0 oder

-

eine Sondereinstufung bzw. Startertarif für Fahranfänger

Das entspricht häufig ungefähr 95–120 % Beitragssatz.

Darum wirkt die erste Kfz-Versicherung oft extrem teuer – auch wenn du noch komplett unfallfrei bist.

SF-Klasse bei Fahranfängern – warum sie so ungünstig ist

Als Fahranfänger hast du:

-

keine unfallfreien Jahre gesammelt

-

damit keinen Schadenfreiheitsrabatt

-

und wirst von den Versicherern als höheres Risiko eingestuft

Hinzu kommen oft Zuschläge für junge Fahrer (z. B. unter 23 oder 25 Jahren). Das alles zusammen drückt deine SF-Klasse nach unten und den Beitrag nach oben.

Meine Einstufung prüfen & Startvorteil sichern

Wie berechnet man die Schadenfreiheitsklasse?

Viele stellen sich die Frage: „Wie berechnet man die Schadenfreiheitsklasse?“ oder „Wie errechnet sich die Schadenfreiheitsklasse genau?“

Wichtig zu wissen:

Die Berechnung der Schadenfreiheitsklasse ist kein freier Rechenweg, sondern folgt festen Tabellen, die jeder Versicherer nutzt. Das Grundprinzip ist aber immer ähnlich:

-

Für jedes schadenfreie Jahr steigst du eine SF-Stufe auf

-

Nach einem Schaden wirst du rückgestuft – wie stark, hängt vom Tarif ab

-

Jede SF-Stufe ist mit einem Prozentsatz verbunden, der auf den Grundbeitrag angewendet wird

Beispielhafte Entwicklung der SF-Klasse

Unfallfreie Jahre

Schadenfreiheitsklasse

Erklärung

0 Jahre

SF 0

Einstieg als Fahranfänger

1 Jahr

SF 1

Erstes unfallfreies Jahr

2 Jahre

SF 2

Zweites unfallfreies Jahr

3 Jahre

SF 3

Drei Jahre ohne Schaden

4 Jahre

SF 4

Weitere Beitragssenkung

5 Jahre

SF 5

Spürbar günstigere Versicherung

Die genauen Prozentsätze hängen von deinem Versicherer ab, aber die Richtung ist immer gleich:

-

Mehr unfallfreie Jahre → bessere SF-Klasse

-

Bessere SF-Klasse → niedrigere Prozente → günstigere Beiträge

Wenn du also deine Schadenfreiheitsklasse berechnen oder grob ermitteln willst, kannst du dir merken:

Anzahl deiner unfallfreien Versicherungsjahre ≈ deine SF-Klasse (plus eventuelle Sonderregeln vom Versicherer)

Wie finde ich meine Schadenfreiheitsklasse raus?

Um deine aktuelle SF-Klasse herauszufinden, hast du mehrere Möglichkeiten:

-

Versicherungsschein / Police Auf deinem Vertrag steht in der Regel die aktuelle Schadenfreiheitsklasse (z. B. „SF 1“ oder „SF 4“) und oft auch der Prozentsatz.

-

Jahresrechnung / Beitragsrechnung Einmal im Jahr bekommst du Post oder eine E-Mail mit deiner neuen Prämie. Dort ist meist auch die SF-Klasse aufgeführt.

-

Kundenportal oder App Viele Versicherer bieten ein Online-Portal oder eine App an. Dort siehst du deine Vertragsdaten inklusive Schadenfreiheitsklasse.

-

Direkte Anfrage beim Versicherer Wenn du gar nicht weiterkommst, kannst du einfach anrufen oder eine Mail schreiben und nach deiner SF-Klasse fragen.

So kannst du problemlos deine Schadenfreiheitsklasse herausfinden, ohne selbst kompliziert rechnen zu müssen.

Warum ist die Erstversicherung für Fahranfänger so teuer?

Selbst wenn du super vorsichtig fährst, ist dein erster Beitrag oft schockierend hoch. Der Grund: Versicherer rechnen mit Statistik, nicht mit deinem persönlichen Fahrstil.

Aus ihrer Sicht gelten Fahranfänger als höheres Risiko, weil:

-

in den ersten Jahren mehr Unfälle passieren

-

viele Situationen noch ungewohnt sind (z. B. Autobahn, Nachtfahrten, Stadtverkehr)

-

Fehleinschätzungen, verspätetes Reagieren oder Unsicherheit häufiger vorkommen

Typische Gründe aus Sicht der Versicherer:

-

Höhere Schadenquote in den ersten Fahrjahren

-

Unerfahrenheit in schwierigen Verkehrssituationen

-

Mehr kleine Unfälle, z. B. beim Einparken oder Abbiegen

-

Weniger Routine bei schlechtem Wetter oder hohem Verkehrsaufkommen

Dazu kommt:

-

Bis etwa 21 Jahre gelten Fahrer als besonders risikoreich

-

In dieser Altersgruppe sind Unfallhäufigkeit und Schadenkosten am höchsten

-

Bis ca. 25 Jahre erheben viele Versicherer Zusatzbeiträge für junge Fahrer

Erst danach sinkt dein statistisches Risiko deutlich – und viele Versicherer werden dann automatisch etwas günstiger, sofern du schadenfrei geblieben bist.

Experten für Fahranfänger nutzen

Startertarife & Sondereinstufungen: Der „Trick“ für einen leichteren Einstieg

Typische Vorteile solcher Tarife:

-

Günstigerer Einstieg trotz fehlender Schadenfreiheitsklasse

-

Reduzierte Anfangsbeiträge im Vergleich zur normalen SF 0

-

Teilweise bessere Einstufung als SF 0 möglich

-

Planbare Kosten in den ersten Versicherungsjahren

Wichtig: Startertarife sind oft super für den Anfang, aber du solltest genau hinschauen:

-

Wie sieht die Einstufung nach ein paar Jahren aus?

-

Werden die Sondereinstufungen zu einem neuen Versicherer mitgenommen oder nicht?

Gerade das wird in Vergleichsportalen nicht immer klar ersichtlich.

Startertarif-Angebot anfordern

Schadenfreiheitsklasse senken: So verbesserst du deine SF-Klasse wirklich

Wenn du deine Schadenfreiheitsklasse senken bzw. deine SF-Klasse senken möchtest (also auf bessere Stufen kommen willst), gibt es mehrere Hebel:

Unfallfrei fahren – der wichtigste Faktor

Klingt banal, ist aber der größte Hebel:

-

Jedes Jahr ohne Schaden bringt dich eine Stufe nach oben

-

So wird deine SF-Klasse jedes Jahr besser, dein Beitrag Schritt für Schritt günstiger

SF-Klasse von den Eltern übernehmen (Zweitwagenregelung)

Viele Versicherer bieten an:

-

Deine Eltern versichern dein Auto als Zweitwagen

-

Du wirst als Fahrer eingetragen

-

Nach einigen Jahren können Schadenfreiheitsjahre auf dich übertragen werden

Das kann dir einen deutlichen Vorsprung bei der SF-Klasse bringen.

Als Zweitfahrer eingetragen sein

Wenn du zuerst einige Jahre als Zweitfahrer im Vertrag deiner Eltern fährst, sammeln sie die SF-Jahre – aber:

-

Du baust Fahrpraxis auf

-

Später kannst du eventuell von besseren Einstufungen profitieren, z. B. wenn das Auto auf dich umgestellt wird

Fahrzeugwahl: Auto mit niedriger Typklasse

Deine SF-Klasse bleibt zwar gleich, aber dein Beitrag kann deutlich fallen, wenn du:

-

ein Auto mit niedriger Typklasse wählst

-

also kein stark motorisiertes oder besonders schadenanfälliges Fahrzeug

Gerade bei knappem Budget ist die Fahrzeugwahl oft entscheidender als der Versicherer selbst.

Schäden nicht leichtfertig melden

Kleinere Schäden selbst zu zahlen kann sinnvoll sein, weil:

-

ein gemeldeter Schaden eine Rückstufung deiner SF-Klasse auslöst

-

du dadurch jahrelang höhere Beiträge zahlst

Hier kann eine Beratung helfen: Lohnt sich das Melden wirklich oder frisst die Rückstufung den Vorteil wieder auf?

Experten für Fahranfänger nutzen

Es gibt Versicherungsexperten, die sich auf junge Fahrer und Fahranfänger spezialisiert haben. Die kennen:

-

Sonderregelungen

-

Sondereinstufungen

-

und spezielle Startertarife, die Vergleichsportale oft nicht sauber abbilden

Gerade am Anfang kann das sinnvoller sein als ein reiner Online-Vergleich.

Warum steigt der Beitrag trotz unfallfreiem Fahren?

Viele Fahranfänger sind irritiert: Du bist unfallfrei gefahren – und trotzdem steigt der Beitrag. Wie passt das zur Schadenfreiheitsklasse?

Mögliche Gründe:

-

Deine Region hat sich zur schlechteren Regionalklasse entwickelt

-

Reparaturkosten und Teilepreise sind allgemein gestiegen

-

Der Versicherer nimmt allgemeine Tarifanpassungen vor

Deine persönliche SF-Klasse kann sich verbessert haben – aber andere Faktoren ziehen den Beitrag wieder hoch. Dein Fahrverhalten ist also nicht unbedingt schuld.

Passende Fahranfängerversicherung finden

Häufige Fragen zur Schadenfreiheitsklasse (FAQ)

Wie berechnet man die Schadenfreiheitsklasse konkret?

Die Berechnung der Schadenfreiheitsklasse basiert auf:

-

der Anzahl deiner schadenfreien Jahre

-

den Rückstufungsregeln im Tarif

-

den SF-Tabellen deines Versicherers

Grob gilt: 1 Jahr unfallfrei = 1 Stufe besser. Die genauen Prozente hängen vom Versicherer ab.

Wie errechnet sich die Schadenfreiheitsklasse bei einem Unfall?

Nach einem gemeldeten Schaden wirst du laut Rückstufungstabelle des Tarifs mehrere SF-Stufen zurückgesetzt. Wie stark, ist je nach Versicherer unterschiedlich. Dadurch erhöhen sich deine Prozente und damit dein Beitrag.

Wie finde ich meine Schadenfreiheitsklasse raus?

Du findest deine aktuelle SF-Klasse in:

-

deinem Versicherungsschein (Police)

-

deiner Jahresrechnung

-

deinem Kundenportal oder in der App

-

oder du fragst direkt bei deiner Versicherung nach

Wie kann ich meine Schadenfreiheitsklasse erfahren, wenn ich schon den Versicherer gewechselt habe?

Dein neuer Versicherer fragt deine SF-Klasse in der Regel beim alten Versicherer ab. Du kannst aber auch selbst die alte Versicherung kontaktieren und dir deine SF-Stufe bestätigen lassen.

Mit welcher SF startet man als Fahranfänger?

Die meisten Fahranfänger starten mit:

-

SF 0 oder

-

einer speziellen Sondereinstufung / Startertarif

Das entspricht oft etwa 95–120 % Beitragssatz – je nach Versicherer und Tarif.

Kann ich meine SF-Klasse verlieren?

Ja. Nach einem Schaden kann es zu einer Rückstufung kommen. Je nach Tarif verlierst du mehrere SF-Stufen, was den Beitrag deutlich erhöht.

Kann ich meine Schadenfreiheitsklasse zu einer anderen Versicherung mitnehmen?

Ja, deine reguläre Schadenfreiheitsklasse wird beim Versicherungswechsel normalerweise übernommen.

Aber: Sondereinstufungen (z. B. bestimmte Startertarife) sind nicht immer 1:1 übertragbar. Das musst du beim neuen Versicherer anfragen.

Fazit – Schadenfreiheitsklasse verstehen, berechnen und langfristig sparen

Die Schadenfreiheitsklasse ist einer der wichtigsten Faktoren für deinen Kfz-Beitrag – vor allem als Fahranfänger mit knappem Budget.

Wenn du:

-

verstehst, mit welcher SF du startest,

-

weißt, wie sich die Schadenfreiheitsklasse berechnen bzw. grob ermitteln lässt,

-

deine aktuelle SF-Klasse herausfinden kannst

-

und bewusst daran arbeitest, deine Schadenfreiheitsklasse zu senken,

dann kannst du deine Kosten realistisch planen und auf lange Sicht viel Geld sparen.

Unfallfrei fahren, das passende Auto wählen und die richtigen Tarif-Tricks kennen – genau das macht den Unterschied zwischen „Boah, die Versicherung frisst mich auf“ und „Okay, das kriege ich mit der Zeit echt gut in den Griff“.