Viele Eltern möchten ihrem Kind den Einstieg ins Autofahren erleichtern und überlegen, ob sie das Auto für den Fahranfänger auf die Eltern anmelden, um Versicherungskosten zu sparen. Das klingt zunächst günstig und unkompliziert. In der Praxis ist diese Lösung jedoch häufig teurer, als viele erwarten. In diesem Artikel erklären wir, warum das so ist und welche Alternativen für Fahranfänger wirklich sinnvoll sind.

Was bedeutet „Auto auf die Eltern anmelden“?

Wird ein Auto auf die Eltern angemeldet, sind sie sowohl Fahrzeughalter als auch Versicherungsnehmer. Das bedeutet, dass die Kfz-Versicherung über die Eltern läuft und nicht über den Fahranfänger selbst.

Das Kind wird in diesem Fall entweder als zusätzlicher Fahrer in der Versicherung eingetragen oder nutzt das Fahrzeug regelmäßig im Alltag. Die Eltern verwenden dabei entweder ihre bestehende Kfz-Versicherung oder schließen für das Fahrzeug eine neue Versicherung auf ihren Namen ab.

Warum ist diese Lösung für Fahranfänger oft teurer?

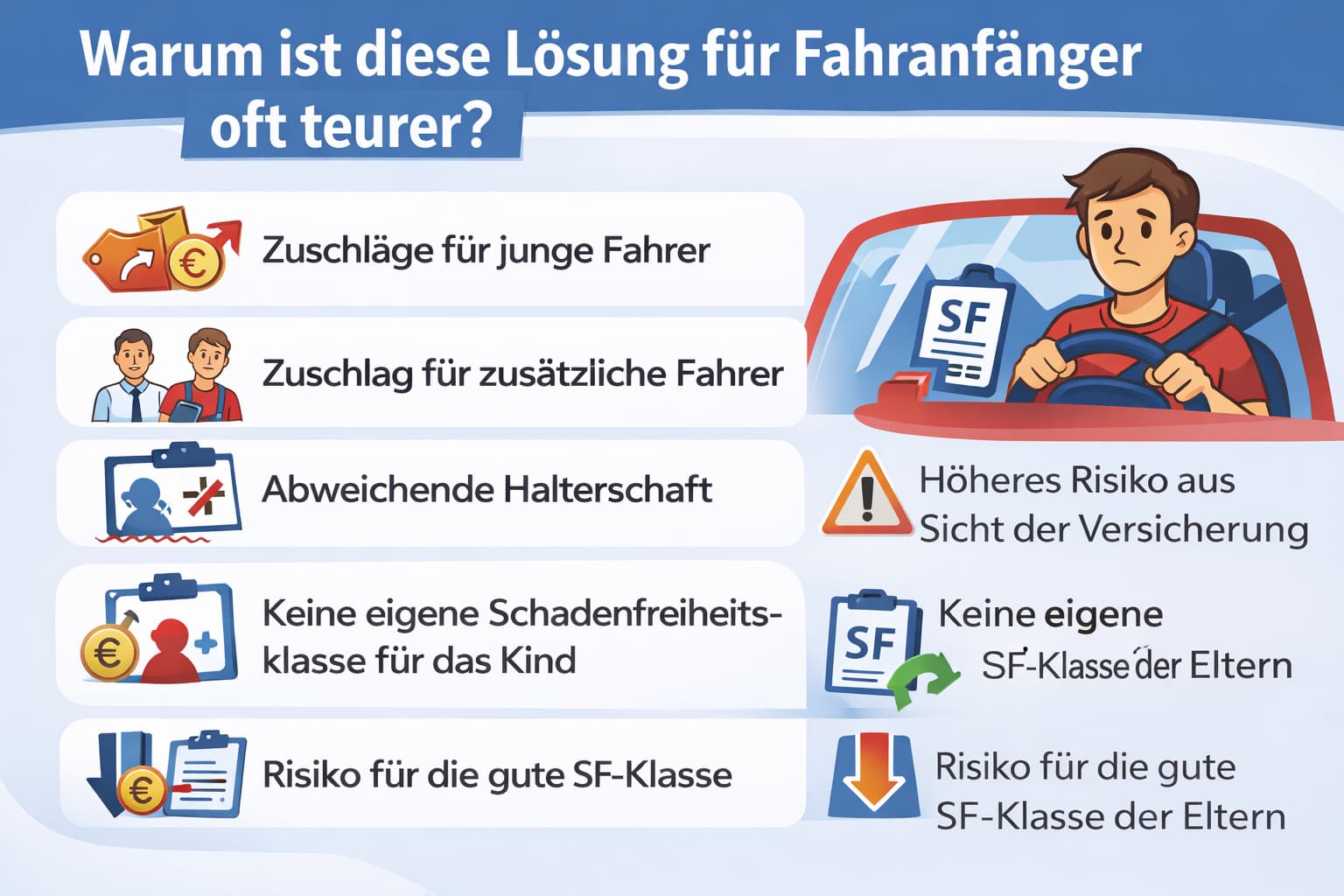

Viele Eltern gehen davon aus, dass die Versicherung automatisch günstiger wird, weil sie selbst bereits eine gute Schadenfreiheitsklasse haben. In der Praxis passiert jedoch häufig das Gegenteil – aus mehreren Gründen.

Zuschläge für junge Fahrer

Sobald ein Fahranfänger als regelmäßiger Fahrer in der Versicherung eingetragen wird, erheben viele Versicherer deutliche Zuschläge. Diese gelten besonders:

-

unter 21 Jahren

-

unter 25 Jahren

Je jünger der Fahrer, desto höher fällt der Zuschlag in der Regel aus.

Zuschlag für zusätzliche Fahrer

Neben dem Alter spielt auch die Anzahl der eingetragenen Fahrer eine Rolle. Viele Versicherungen kalkulieren besonders günstig, wenn:

-

nur der Versicherungsnehmer

-

und ggf. der Ehepartner

als Fahrer eingetragen sind (sofern beide nicht unter 25 Jahre alt sind).

Wird ein weiterer Fahrer – etwa der Fahranfänger – hinzugefügt, steigt der Beitrag unabhängig vom Alter allein durch die zusätzliche Person. Dieser Fahrerzuschlag wird häufig unterschätzt.

Abweichende Halterschaft

In vielen Fällen ist das Kind der tatsächliche Nutzer des Fahrzeugs, während die Eltern Versicherungsnehmer bleiben. Diese abweichende Halterschaft wird von vielen Versicherern zwar akzeptiert, ist jedoch oft mit einem zusätzlichen Zuschlag verbunden, da Nutzung und Risiko nicht beim Versicherungsnehmer liegen.

Höheres Risiko aus Sicht der Versicherung

Für Versicherungen zählt nicht, wer den Vertrag unterschreibt, sondern:

-

wer das Auto hauptsächlich fährt

-

welches statistische Risiko besteht

Ein Fahranfänger erhöht dieses Risiko deutlich – auch dann, wenn die Eltern selbst sehr erfahrene Fahrer sind.

Keine eigene Schadenfreiheitsklasse für das Kind

Ein weiterer großer Nachteil:

Solange das Auto über die Eltern versichert ist, sammelt das Kind keine eigene Schadenfreiheitsklasse. Der günstige Einstieg in eine eigene Versicherung wird dadurch verzögert.

Risiko für die gute SF-Klasse der Eltern

besonders wichtig:

Kommt es zu einem Unfall, wird die Schadenfreiheitsklasse der Eltern zurückgestuft, sofern das Fahrzeug über ihre SF-Klasse läuft (und nicht über eine Zweitwagenregelung). Ein einziger Schaden kann somit jahrelang aufgebaute Rabatte der Eltern deutlich verschlechtern.

Die beste Lösung für Fahranfänger

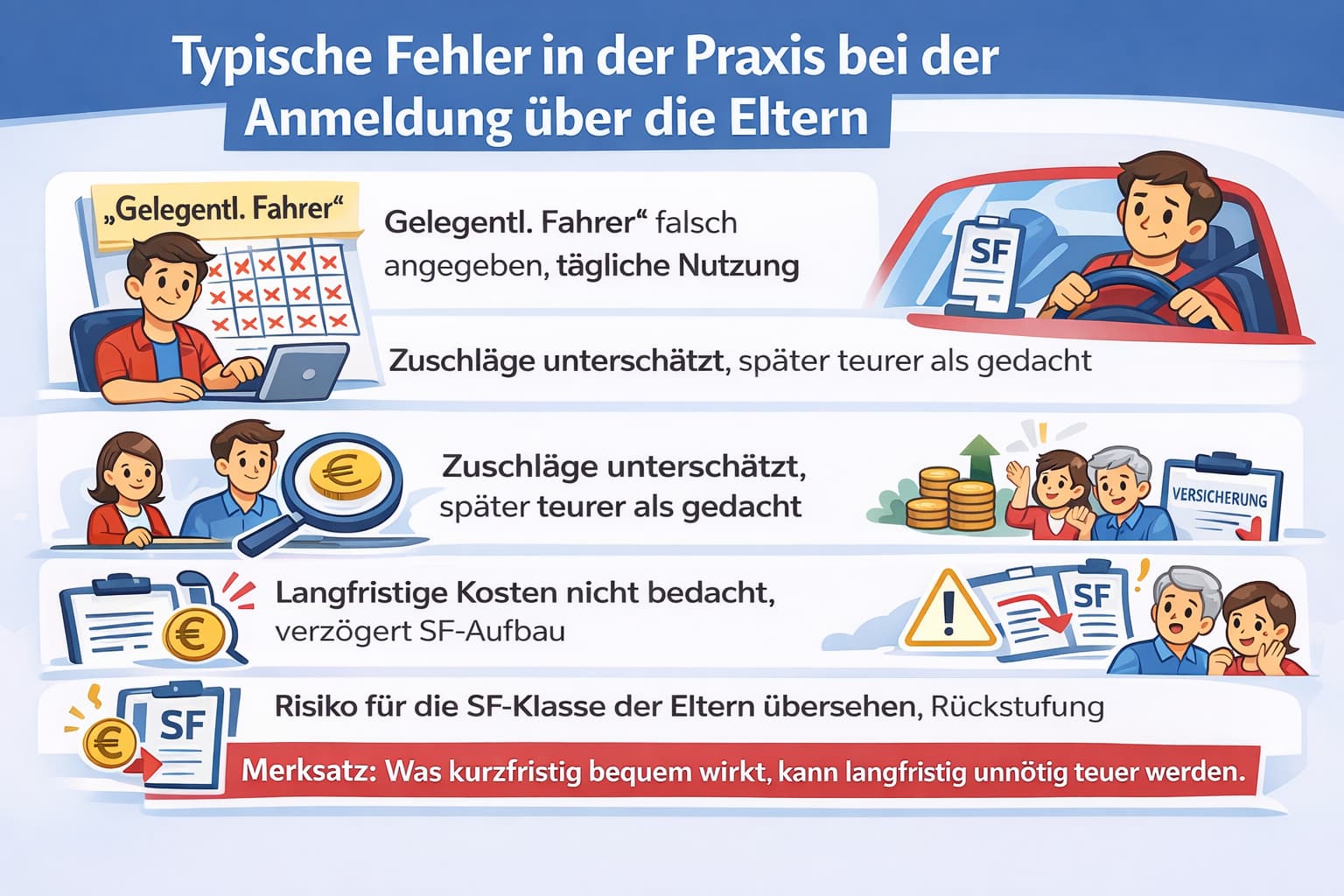

Typische Fehler in der Praxis bei der Anmeldung über die Eltern

In der Praxis entstehen die meisten Mehrkosten nicht durch die Versicherungsregeln selbst, sondern durch falsche Annahmen oder unklare Angaben bei der Anmeldung. Diese Fehler treten besonders häufig auf:

-

Fahranfänger wird als „gelegentlicher Fahrer“ angegeben, nutzt das Auto aber täglich. Das kann im Schadenfall zu Problemen führen und im Nachhinein Beitragsnachforderungen auslösen.

-

Zuschläge für junge oder zusätzliche Fahrer werden unterschätzt, da sie nicht immer sofort transparent ausgewiesen werden.

-

Langfristige Kosten werden nicht mitgedacht: Kurzfristig wirkt die Lösung über die Eltern günstiger, langfristig verzögert sie jedoch den Aufbau einer eigenen Schadenfreiheitsklasse.

-

Risiko für die SF-Klasse der Eltern wird übersehen: Passiert ein Unfall, kann die mühsam aufgebaute Schadenfreiheitsklasse der Eltern zurückgestuft werden.

Merksatz:

Was kurzfristig bequem wirkt, kann langfristig unnötig teuer werden.

Alternative 1: Zweitwagenregelung nutzen

Viele Versicherer bieten eine sogenannte Zweitwagenregelung an. Dabei wird ein weiteres Fahrzeug innerhalb einer Familie günstiger eingestuft, weil bereits ein Erstfahrzeug mit Schadenfreiheitsklasse existiert.

Je nach Versicherer gibt es dabei zwei mögliche Varianten:

-

Ein Elternteil bleibt Versicherungsnehmer, das Fahrzeug wird als Zweitwagen geführt und der Fahranfänger ist Hauptnutzer oder eingetragener Fahrer.

-

Der Fahranfänger selbst wird Versicherungsnehmer, profitiert aber dennoch von einer besseren Einstufung, weil ein Elternteil bereits ein versichertes Erstfahrzeug hat.

Der entscheidende Vorteil der Zweitwagenregelung:

Der Fahranfänger startet nicht bei SF 0, sondern erhält häufig eine deutlich bessere Einstufung als bei einer normalen Erstversicherung.

Vorteile der Zweitwagenregelung

-

oft günstiger als die Anmeldung über die Eltern mit Fahrerzuschlägen

-

bessere Startbedingungen als SF 0

-

je nach Tarif schnellerer Einstieg in eine eigene SF-Klasse

Wichtig: Die genauen Voraussetzungen und Einstufungen unterscheiden sich je nach Versicherer. Nicht jede Zweitwagenregelung ist automatisch identisch – ein Vergleich oder eine gezielte Nachfrage lohnt sich.

Zur besten Alternative für Fahranfänger

Alternative 2: Sondereinstufung direkt auf den Fahranfänger

Eine oft unterschätzte, aber sehr sinnvolle Lösung ist eine Sondereinstufung für Fahranfänger, bei dem:

-

das Auto direkt auf das Kind angemeldet wird

-

der Fahranfänger Versicherungsnehmer ist

-

von Anfang an eigene SF-Klassen gesammelt werden

Vorteile:

-

langfristig deutlich günstiger

-

kein Fahrerzuschlag über die Eltern

-

sauberer Start in die Versicherungshistorie

Gerade für Fahranfänger, die ihr Auto regelmäßig nutzen, ist das oft die bessere Entscheidung.

Welche Lösung passt zu eurer Situation?

Kurz zusammengefasst:

-

Auto einfach über Eltern anmelden → meist kurzfristig gedacht, oft teuer

-

Zweitwagenregelung → gute Zwischenlösung

-

Sondertarif direkt auf das Kind → langfristig meist die beste Wahl

Welche Variante sinnvoll ist, hängt von:

-

Alter des Fahranfängers

-

Nutzung des Fahrzeugs

-

Versicherungssituation der Eltern ab.

Fazit – Auto auf Eltern anmelden beim Fahranfänger gut überlegen

Ein Auto für den Fahranfänger auf die Eltern anzumelden klingt bequem, ist aber häufig die teuerste Lösung. Wer langfristig sparen will, sollte Alternativen wie die Zweitwagenregelung oder einen speziellen Sondertarif für Fahranfänger prüfen. Besonders wichtig: Der Fahranfänger sollte möglichst früh eigene Schadenfreiheitsklassen aufbauen.

Zur Fahranfängerversicherung